Description

Como lo habíamos mencionado en el prólogo del tomo 1, la Colección Marco Legal de Impuestos y Transparencia Fiscal vigente en el sistema de Impuestos Fiscales Internos administrados por la Subsecretaría de Estado de Tributación del Paraguay, por sus siglas SET, se compone de dos tomos:

- Tomo 1: Impuestos Fiscales Internos Vigentes en Paraguay.

- Tomo 2: Procedimiento Tributario. Disposiciones Generales y Formularios.

Descargue aquí el índice de esta obra

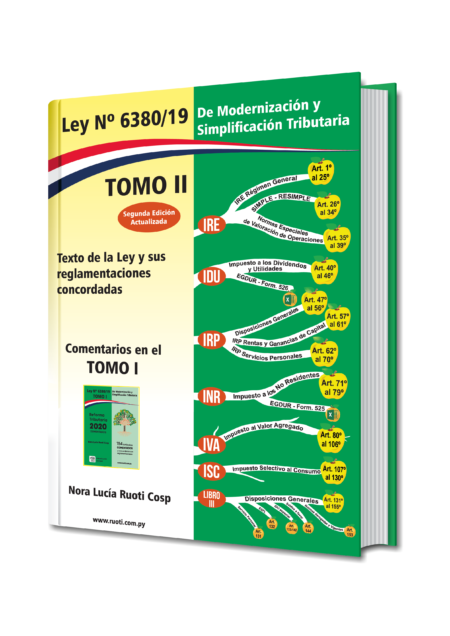

En el Tomo 1, se ha presentado el texto íntegro y concordado de la Ley N° 6380/19 “De Modernización y Simplificación Tributaria Nacional” con sus 154 artículos y casi 100 de decretos y resoluciones reglamentarios del Impuesto a la Renta Empresarial, por sus siglas IRE, el cual a su vez cuenta con los regímenes simplificados SIMPLE y RE SIMPLE y además una nueva exigencia relacionada con el control de precios de transferencia, mediante Normas Especiales de Valoración de Operaciones, por sus siglas NVO. Por otro lado, la nueva imposición a los Dividendos y Utilidades, por sus siglas IDU, a más del Impuesto a la Renta Personal IRP, con dos modalidades bien diferentes: Rentas derivadas de la Prestación de Servicios Personales, y las Rentas y Ganancias de Capital. Una nueva Imposición a los No Residentes (INR) y las dos imposiciones al consumo: IVA y Selectivo al Consumo forman parte del contenido del Tomo 1, con más de 400 páginas.

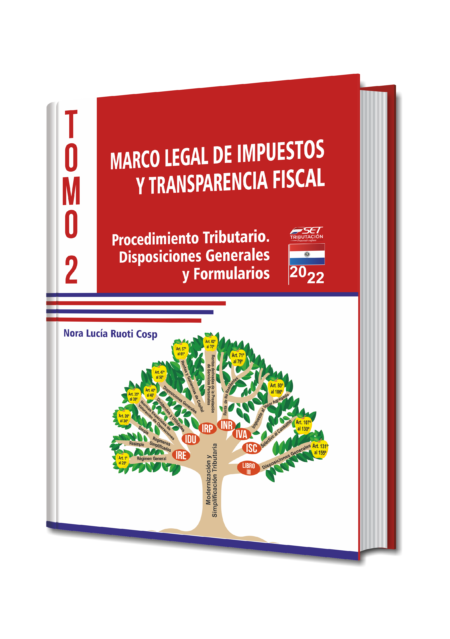

Este segundo tomo contiene la normativa pertinente a todo lo que es el Procedimiento Tributario. El sistema tributario del Paraguay no cuenta con un Código de Procedimientos, y de hecho una comisión se encuentra trabajando en su promulgación. En sustitución a dicho Código se aplica el Libro V de la Ley N° 125/91 “Que establece el Nuevo Régimen Tributario” que bajo la denominación de Disposiciones de Aplicación General contiene 14 capítulos distribuidos por temas específicos, instrumentados desde el Artículo 150 Ámbito de Aplicación hasta el Art. 252 todo ello presentado en el Capítulo 1. En esta normativa y sus reglamentaciones, presentadas en un capítulo por separado se establecen los derechos y obligaciones relacionadas con las obligaciones formales, tanto de los contribuyentes como de la Administración Tributarias aplicadas en Instancia Administrativa, esto es ante la SET.

Agotada la Instancia Administrativa, el contribuyente debe recurrir a la Instancia Judicial y allí se presentan grandes novedades: La Ley N° 6715/21 “De Procedimientos Administrativos” ha sido recientemente promulgada con vigencia desde finales de septiembre del 2022 y por ello el Capítulo 2 como primicia presenta los 90 artículos que son de suma importancia y que muy pronto serán objeto de una obra comentada por separada, puesto que el contribuyente puede tener el derecho, pero si no realiza el procedimiento adecuado ese derecho puede perderse incluso con consecuencias económicas muy importantes.

En el Capítulo 3 se presenta la compilación de otras disposiciones que tienen relación con los procesos de fiscalización tributaria, recupero de crédito fiscal, auditoría externa obligatoria, dispuestas en le Ley N° 2421/2004 vigentes.

No menos importante es el solitario artículo de la Ley N° 4673/12 que impone como regla procesal para los delitos de evasión de impuestos, la prejudicialidad, esto es que primeramente sea declarada la infracción tributaria por autoridad competente en materia impositiva, esto es la SET.

Forman parte integrante de este capítulo los artículos vigentes y/o que aún se encuentran en proceso de verificación de la Ley N° 5061/13 modificatoria a la Renta Personal de dicho periodo y las normas relacionadas con la liquidación de impuestos incluida en la modificación a la Ley de Cooperativas.

La obsoleta, pero vigente “Ley del Comerciante” se presenta en el Capítulo 4, en la parte pertinente, complementada con la normativa de evasión de impuestos y aportes al régimen se Seguridad Social dispuesta en el Art. 261 y el Código Penan y su ampliación por Ley N° 5655/16, presentada en el Capítulo 5. ¿Sabe Ud. que retener IPS y no ingresarlo es un delito?

Las leyes antes citadas son reglamentadas en decretos y resoluciones que indican el procedimiento formal desde el proceso de inscripción en el RUC, la evolución de las documentaciones a la facturación electrónica, los registros, la aplicación de sanciones, entre otros, cuyas principales normativas son presentadas en el Capítulo 6 seguidas por las reglamentaciones específicas sobre la auditoría externa obligatoria presentadas en el Capítulo 7.

Y por último, para liquidación de todos los impuestos administrados por la SET, se precisa el correcto llenado de los formularios y el seguimiento de sus instructivos, todos ellos presentados al final de esta obra, de manera tal a visualizarlo conjuntamente con el Tomo 1.

Agradecemos el reconocimiento por el trabajo realizado en esta obra y recordamos que los derechos autorales de la misma se encuentran protegidos. Recuerde que ingresando a www.ruoti.com.py podrá contar con la actualización de la misma.

Reviews

There are no reviews yet.